��С�ͷ����豸������ҵ��չǰ������ּ�������;2015 �ꡢ2016 ����ƽ�ȷ�չ;2017 �꣬��һ����δ����������ҵ��չ�ٴν�������ͨ���������꣬��ͳ�Ƶ���ҵ������ �ϼ��٣���ǰ����� 30 �������� Ŀǰ��ʮ�塢���ҡ�����ԭ�����ҹ���������٣��������۸��½��� �ҹ���С�ͷ����豸���÷�������Ч�������г�����С�ͷ����豸�������½��������־����£�������ҵ���ò�ֹͣС�ͷ������������ ����ҵ��ת����������Դ����������ά�����棬��������ٵ����������� �������ڱ���ҵ�Ĵ��ڡ��ڹ����г�ȱ������֧�ţ�������ҵ�������г� ��һ���ȡ���·������£���ҵ����װ �������Ǻ���Ȼ���¡���2017����ȣ� 2018 ���ҹ���С�ͷ����豸����ҵ�� ����Ч���»��ٶ��������������ݳ����Ա������ݣ���Ʒ����̨�����������������������������۶�ͳ��ڶ�ȴ���������»���

2018�����ҵ��չ����

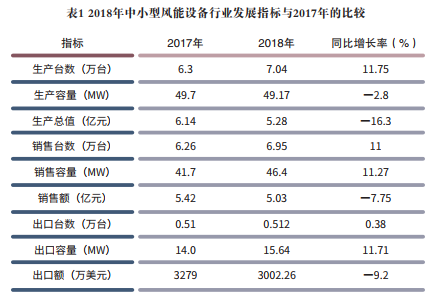

2019 ��������й�ũҵ��е��ҵ Э�������е�ֻ�� 2018 ���ҹ���С�ͷ����豸������ҵ��չ������ͳ�ƣ� ���� 13 ����ҵ�ϱ����ϣ������� ���Ϻ���Զ���Ͼ�ŷ½�����ɹŲ����� ����ӥ���ൺ���������շ����ݺ�ӥ��ɽ����ҵ���¸���ɽ��ɽ�������� ���ķ�ԡ������������ܷ�硣����а�ͷ��¡���Ϸ�Ϊ��ͼ��ϵ� �����������ؼ���������ҵҲ�ϱ��˲��ϡ�������ҵ�ϱ��IJ��ϣ����Ƕ�������ҵ�ľ������ݽ������������� ��һ�鷴ӳ2018 ���ҵ��չ����� ���������(���� 1)��

������Ӫ�������ϴ����ҵ�У��Ϻ���Զ���ڶ�Ϊ 1600 ����Ԫ��Լ�� ����� 1.1 ��Ԫ���ù�˾�ķ����� ���ڶ�ռȫ����С�ͷ���������� ��� 61%����Σ�ɽ����ҵ���¸���ɽ���ൺ�������㽭��ӥ���Ͼ�ŷ½�� ���շ���Ҳȡ��һ���ij���ҵ����

�� �� 1 ���Կ�����2018 ����С�ͷ�������ڶ�� 2017 ������� 9.2%�� ����ͳ���� 3 ����С�ͷ����豸����������ҵ���ϱ����ݣ�ͳ�ƽ��Ϊ ����ͷ��¡Ϊ��ҵ�ṩ�����ŷ��������Ϊ 2445kW�����۶�Ϊ 435 �� Ԫ������������ 2080kW�����ڶ�Ϊ 17.54 ����Ԫ ;�Ϸ�Ϊ��ͼ��ϵ����� �۵Ŀ�������������Ϳ������һ�� ������Ϊ 15778kW�����۶�Ϊ 2122��Ԫ�����������ﵽ 9854kW�����ڶ�Ϊ 95 �����Ԫ��2018 �꣬Ӧ���г��IJ�Ʒ�ṹ����δ�����仯��200W �� 2kW ��С�ͷ����������г��е��������͡����ͬʱ��200kW �� 330kW ���ͷ�� ���鿪ʼ�����������⡣

��ҵ��չ����

�����ҵ����ͳ�ƽ�����еķ�����ʾ��2018 ��ķ�չ��������������

һ����ֵ�����½����������Ӽ���

�� 2018 ����С�ͷ����豸������ҵ��ͳ�����ݿ��Կ�������������̨��������̨������������������̨���ͳ����������������⣬��������ָ���ٴ������»�����ʹת����ҵ��Ŀ�������ӡ�ת������ҵά������� һ���Ҫ�ֶΣ�һ��������ת�����ǻ������֯����豸�����������г��������ڼ����˶��Ծ�����ǰ���£� ��1 2018����С�ͷ����豸��ҵ��չָ����2017��ıȽ�ָ�� 2017�� 2018��ͬ��������(%) ����̨��(��̨) 6.3 7.04 11.75 ��������(MW) 49.7 49.17 ��2.8 ������ֵ(��Ԫ) 6.14 5.28 ��16.3 ����̨��(��̨) 6.26 6.95 11 ��������(MW) 41.7 46.4 11.27 ���۶�(��Ԫ) 5.42 5.03 ��7.75 ����̨��(��̨) 0.51 0.512 0.38 ��������(MW) 14.0 15.64 11.71 ���ڶ�(����Ԫ) 3279 3002.26 ��9.2 ��Ʒ���������Ǽ��е�����������ǿ����ҵ����Ʒ������������Ʒ��ЧӦ������ǿ��

����������ҵ�������н�

2018 �꣬��С�ͷ����豸������ҵ�ķ�չ�γ���ǿ�ߺ�ǿ��̬�ơ�������ǿ�Ĺ�˾�ڲ�Ʒ�����ѿء������з�Ͷ�롢�����г��ȷ�����γɸ��Եľ�Ӫ���ԡ�

���У��Ϻ���Զ��Ϊ��С�ͷ����豸������ҵ�������ҵ�����ڼ����з��в��Ͻ���Ͷ��Ͳ�Ʒ�����Ľ��⣬��Ʒ��ЧӦͻ�����г�����Ҳȡ�ýϴ��չ��2018 ���Ѿ���3 ���Ʒ ����ձ� Class NK ������֤������1 ���ͺŵIJ�Ʒ��ñ��� CWCC��CSA �� ETL ������֤��������Ʒ�������� CEI �� CE ��֤;��Ʒ�������ﵽ 223 ̨������Ϊ 4890kW ;ǰ�������ձ�������������ô�ȶ���г��� ��������ҵ��ҵ�����㣬��չ�Ƚ��� Ϊ���ķ�չ�춨��ʵ������

�Ͼ�ŷ½�� 2018 ���нϴ������ ȫ��������� 4 ��̨������ҵ������̨��������ҵ���ù�˾���������ɹš��͵繤�̡��б��ֽϴ��г��ݶ� ֮�⣬Ҳ��Ŀ��Ͷ������г����ù�˾�� 2016 ���ڡ������塱���������� ҵ����������������ҵ�������˲���ǰ���İ�����

�ൺ�����ı佰������������������ԣ�2018 ����������������۶�� 2017 ������������������ҵ���������ձ��г����� 1 ���Ʒ�ѻ���ձ� Class NK ��֤�����������Ʒ���ڸù����в��ԣ���������µ���֤�����ڵ�����������¹����������Ĵ����ǡ����������г�����Ҳ�н� �ñ��֡�

�㽭��ӥ�� 2018 ������������ ���۶�� 2017 ��ͬ���������������ͬʱ�����ͺ��ز���˾�����ɹ� ���͵繤�̡��б���Ҳȡ�ò��ijɼ��� 2018 ����������������۶�� 2017 �������������

�¸���ɽ 4 ��ǰ�Ϳ�ʼ�����ձ����DZ���г�������������Ӧ�IJ��֡� ���й�Ӳ��������DS3000 ������ �ձ� Class NK ��Ʒ��֤���豸�Ѿ�����ձ��г��������ù�˾��2018 ����ڶ����һ������������

���������Էֲ�ʽӦ��Ϊ����㣬��ʼ���Dz���

�ֲ�ʽ��������ԴӦ�õõ������ص�֧�֣��γ�������Դ��չ�ķ����������ռ����Ҫ��λ��2018 �꣬������С�ͷ����豸�Ѿ���ʼӦ���ڷֲ�ʽ������Ŀ�У����г��а�װ���ֲ�ʽ�豸�Ĵ���Ŀ��������Ϊ�����ɹ�ģ��Ӧ�û�Զû�е�����

�ڷֲ�ʽӦ���У��������С�ͷ���γɾ�����ϵ���������豸Ŀǰ����Ϊ���ܻ���ϵͳ��һ����Ҫ��ɲ��ּ������õġ�

�ġ����ɹź��ƶ���վ���б���Ŀ�̴�

���ɹš��͵繤�̡���ͨ�Ż�վ��С�ͷ�����Ĵ�ͳ�г���2018 �꣬ ���ɹŶ�����������������Ŀ��Ͷ���������������ȶ� ;�ƶ�ͨ�Ż�վ����Ͷ��ͬ����С�ͷ��������豸��б�� ��Ȼ�ڹ���ij�����������ϼ��٣� ����Ŀ�̴档��������ͳӦ�ó����Ĵ���Ϊ����С�ͷ��ķ�չ�ṩ�˲����г���Ŀǰ����⻥��·����Ŀ���٣���Ҳ��С�ͷ����ҵ���ٵ�һ���������档

�塢ǽ�ڿ�����ǽ��Ʈ��

��С�ͷ����豸���ҹ���Ӧ������30 �������ʷ������ 40 ����з� �����У��ҹ��IJ�Ʒ�������Ͻ�������ȫ�������ҵ��λ�õ����̣��Ѿ���Ϊȫ����С�ͷ����豸���������ҹ���С�ͷ������ڹ����г��ϵ����۱��� �������������ڹ����г���Ӧ��ȴ���� ή��״̬������γ��ˡ�ǽ�ڿ���ǽ�� �㡱�ľ��档�����г���Ҳ��һ�������� ����ȫ��Ѱ�ʹ�����Ⱦ������̼�ŷţ�Ӧ������ЧӦ����չ��ɫ��̬�ͳ�֡���Ч���÷�����Դ�Ĵ��£��ֲ�����������Ϊ�ҹ���С�ͷ����豸�� ��ҵ�����һ�鷢չ�ռ䡣����ά���ҹ���С�ͷ����豸������ҵ�����ԴȪ֮һ��������һƬ�죬��ҵ�Ա����ŷ�չ�Ļ�����

���������г�Ҫ���Ͽ���ǿ������ҵ�ı���������ʶ

������֪����С�ͷ����豸������ҵ��Ŀ�ⶼͶ������г�������֮Ϊ�������������ķ����������Ӹ��� ��ҵ�ͷŵ���Ϣ������2018 �꣬�ҹ���Ʒ�ڻ�ȡ�����г�������ʱ���� һ����˳�������ϵIJ�Ʒ������֤Ҫ���Ͽ����豸�����κ�����ȱ�ݶ��� ��������һ���г����⡣�����еı� Ƥ���ֿ�����Ҫ���⣬��Ʒ��װ��λ�ù������������Ҫ�����Ͽɡ��Ͽ�������Ҫ��ʹ�ҹ�������ҵ ��߲�Ʒ��ƺͼӹ����ȣ������������ò�Ʒ��������ȥ��������ҵ�Բ�Ʒ������̫���� ;2018 �꣬�ҹ���Ҫ��С�ͷ���豸��ҵ�����ڰ��չ��ʱ�Ҫ�������������Ͳ��ԣ�Ŀ������߲�Ʒ���г��������������Ծ���ȡ��ʩ��߲�Ʒ��������ʶ��ǰ ��δ�еġ�

Ϊ��ʹ������С�ͷ����豸�� Ʒ�б�������2017 ���������ҹ��䲼�� 4 ����С�ͷ�����������µ� ���ұ��� �ֱ�Ϊ��GB/T 17646�D 2017 С�ͷ���������顷⸺ͬ�� �� �� IEC61400-2 ed3����� GB/T 17646�D2013 �汾 ;��GB/T 10760.1�D 2017 С�ͷ�����������÷���� �� 1 ���� �������������͡�GB/T 10760.2�D 2017 С�ͷ�����������÷���� ��1 ���� �����鷽����⸺��� GB/T 10760.1/2�D2003 �Լ���GB/T 34521�D 2017 С�ͷ�����������ÿ�������⸺ ��� JB/T 6939.1�D1993��

ͬʱ�� �ҹ��°䲼�ġ�GB / T 33593�D2017 �ֲ�ʽ��Դ��������Ҫ��GB/T 33592�D2017 �ֲ�ʽ��Դ�������п��ƹ淶���͡�GB/T 34129�D2017 ����������������Թ淶��������С�ͷ����豸������ ҵ����ֲ�ʽ��Դ��Ŀ�Ľ������ָ�����塣

�г�Ԥ��

�����г�����С�ͷ������������Ȼǿ�������ͻ����豸��Ӧ�̵�Ҫ�������Ͽ����������ձ�������ࡢ��ȫ��������������£��г���ģ�������ӡ� Ȼ�������˽⣬�ձ������� 2018 ���Ժ�ʵʩ�IJ��������������½����� 55 ��Ԫ / ǧ��ʱ���� 25 ��Ԫ / ǧ��ʱ���� ������ձ����ڲ�Ʒ���һ��ѹ���� �������г����������ý������������г��ϣ�һֱ����������߶����ڱ䶯�У����ҹ�ʮ�����ƣ����������������Ϸ�չ�ģ���ˣ����ڴ���ҵ�Թ����г���Ȼ���á�

�ӽ���������г���չ��̬������ �������������С�ͷ���ҵ�����Ƴ�̫���������ߡ�2019 �꣬���ڵ����ɹ��г���ͨ�Ż�վ��Ŀ�������� �ƽ�����⻥��·�ƽ��跽������̫���չ����С�ͷ����豸�ڷֲ�ʽ��վ�����Ӧ��ǰ�������ã���2019 �������һЩ������Ϣ��������Щ���� �����˽���С�ͷ���Ʒ��Ӧ������� Ҳ��Щ��ҵ������Ѱ�������Ȼ������ҵ����������ʣ���г��������ޡ�������֮�侺�����ң���С�ͷ����豸���� ��ҵ���ٵ�������Ȼ�Ͼ���

�κ���ҵ��������Ȼ��չ���� �����г��У������ߵĻ���Ȩ���� ������ȷ���Ĺ�������������Ĭ���ǵ�һ�档����ҵ����ʿ��һ���������������� ���������ĸ���ҵ�����ֶ� �������������ֶ���ƴ�۸�רҵ������Խ��Խ��������ʵļ۸�ܱ��ˣ����Ǽ����ˣ������㱻���������ˡ�����Ը2019 �꣬����������и����Ըı䣬��ʹ��С�ͷ����ҵ��ǰ������չ��

|